Финансовая отчетность — это документ с информацией о финансовом состоянии организации: стоимости активов и обязательств, выручке, прибыли, денежных потоках и так далее. Бухгалтерская информация может много рассказать о платежеспособности и финансовой устойчивости компании. Как найти и проверить эти данные, разберем в статье.

В этой статье:

- Что такое финансовая отчетность компании

- Из чего состоит финансовая отчетность

- Зачем анализировать финансовую отчетность

- Какие показатели можно проанализировать по финансовой отчетности

- Источники анализа финансовой отчетности

- Обязан ли контрагент предоставлять финансовую отчетность по запросу

- Обязательно ли предоставлять свою финансовую отчетность контрагенту

- Анализ финансовой отчетность с помощью Контур.Фокуса

- Коротко о главном

Проверьте финансовое состояние контрагента

Получите подробный анализ финансов компании. Контур.Фокус покажет ее место в отрасли, информацию о долгах и вероятность банкротства

Что такое финансовая отчетность компании

Финансовая (бухгалтерская) отчетность — это информация об основных показателях деятельности бизнеса. Общие требования к составлению бухотчетности регламентированы ст. 13 ФЗ от 06.12.2011 № 402-ФЗ. Ключевое требование — это достоверность информации.

По периодичности составления она бывает:

-

годовая — ее составляют один раз в год по состоянию на 31 декабря (п. 3 ст. 13, п. 1 ст. 15 ФЗ от 06.12.2011 № 402-ФЗ);

- промежуточная — ее составляет за период меньше года, например, за квартал или месяц (п. 4 ст. 13, п. 4 ст. 15 ФЗ от 06.12.2011 № 402-ФЗ).

Составление годового отчета — обязанность каждой компании. Промежуточную отчетность организация готовит по желанию, но иногда ее составления требуют закон или учредительные документы (п. 4 ст. 13 ФЗ от 06.12.2011 № 402-ФЗ). Например, квартальную информацию обязаны раскрывать эмитенты ценных бумаг.

Из чего состоит финансовая отчетность

Финотчетность коммерческой компании включает в себя пять форм (п. 1 ст. 14 ФЗ от 06.12.2011 № 402-ФЗ):

- бухгалтерский баланс — раскрывает информацию о стоимости активов и обязательств на конкретную дату;

- отчет о финансовых результатах — содержит данные о результатах работы бизнеса за конкретный период: выручке, затратах и прибыли;

- отчет об изменении капитала — показывает изменение капитала компании и нераспределенной прибыли (убытка) за период;

- отчет о движении денежных средств — показывает денежные потоки за период и остаток денег на его начало и конец;

- пояснения — табличные формы с информацией, которую компания признает существенной для раскрытия.

Некоммерческие организации, которые не осуществляют приносящую доход деятельность, сдают вместо финрезультата отчет о целевом использовании средств. В нем раскрывают информацию о том, как были израсходованы взносы, пожертвования и прочие поступления (п. 2 ст. 14 ФЗ от 06.12.2011 № 402-ФЗ).

Для отчетности за 2024 год все бухгалтерские формы, в том числе примеры пояснений, утверждены Приказом Минфина РФ от 02.07.2010 № 66Н. Но уже с 1 января 2025 года, то есть для отчетности за 2025 год и далее, начинают действовать новые формы, утвержденные ФСБУ 4/2023 (Приказ Минфина РФ от 04.10.2023 № 157н).

Зачем анализировать финансовую отчетность

Анализ бухгалтерской информации проводят для оценки экономического состояния контрагента. Правильно выстроенный процесс проверки поможет оценить:

- вероятность банкротства;

- риск неисполнения обязательств по контракту;

- платежеспособность;

- финансовую устойчивость;

- ликвидность;

- темпы роста (или темы снижения) бизнеса;

- рентабельность деятельности.

По отчету о финансовых результатах можно узнать прибыль и рентабельность организации. Если у контрагента бизнес низкорентабельный или убыточный, давать ему отсрочку оплаты — большой риск. Надежнее работать по предоплате.

Какие показатели можно проанализировать по финансовой отчетности

Большую часть показателей можно рассчитать по двум формам: бухгалтерскому балансу и отчету о финансовых результатах.

Коэффициенты ликвидности

Ликвидность — это способность организации обратить имеющиеся у нее активы в деньги. Данные для расчета коэффициентов ликвидности берут из бухгалтерского баланса.

По степени ликвидности активы бывают:

-

наиболее ликвидные, которые можно быстро обернуть в реальные деньги — краткосрочные финансовые вложения, деньги на счету и в кассе;

-

быстрореализуемые — дебиторская задолженность;

-

медленно реализуемые — запасы, входящий НДС, оборотные активы;

-

трудно ликвидные, продажа которых затруднительна или возможна только с большим дисконтом — все внеоборотные активы.

Основной показатель — это текущая ликвидность. Рассчитывается по бухгалтерскому балансу как отношение суммы оборотных активов (строка 1200) к краткосрочным обязательствам (строка 1500). Значение выше 1 свидетельствует о том, что у организации достаточно имущества, чтобы рассчитаться по своим краткосрочным долгам.

Рентабельность

Показателей рентабельности очень много: продаж, активов, оборотных средств, собственного капитала и так далее. Для расчета потребуется бухбаланс и отчет о финрезультате. Важно запомнить основное правило — рентабельность это всегда отношение двух значений:

- по числителю — это всегда прибыль (валовая, от продаж, до налогообложения, чистая);

- по знаменателю — это может быть выручка, себестоимость, стоимость активов, сумма собственного капитала и так далее.

Рентабельность показывает, сколько рублей прибыли генерирует тот или иной ресурс.

Если рентабельность активов равна 5%, это значит, что каждый рубль, вложенный в активы, генерирует 5 копеек прибыли.

Оборачиваемость

Оборачиваемость обычно считают в отношении материалов, готовой продукции или товаров. Показатель показывает как быстро актив реализуется, то есть превращается в деньги и заменяется на новый аналогичный товар.

Высокая оборачиваемость свидетельствует о деловой активности контрагента, то есть товары и готовая продукция на складе не задерживаются и быстро превращаются в деньги. Низкая оборачиваемость, наоборот, может говорить о затоваривании склада.

Темпы роста бизнеса

Самый простой способ проанализировать отчетность контрагента — посчитать, как менялись строки бухбаланса и отчета о финрезультате на протяжении нескольких периодов. Это называется горизонтальный анализ. Он помогает установить, растет у партнера бизнес или нет.

Результат горизонтального анализа нужно сопоставлять с коэффициентами, рассмотренными выше.

Нельзя оценивать рост выручки без анализа рентабельности. Нередко бывает так, что при росте доходов в два раза, прибыль практически не меняется, а может быть и становится меньше. Это говорит о том, что деятельность компании стала менее эффективной, чем ранее.

Источники анализа финансовой отчетности

В большинстве случаев финотчетность — это открытая информация. Поэтому найти ее можно разными способами. Исключение — организации, отчетность которых относится к государственной тайне, или компании, которым Правительство РФ разрешило информацию не раскрывать.

Найти финотчетность самостоятельно

Найти отчетность самостоятельно можно на специальном государственном сайте или с помощью сервисов проверки контрагентов.

Финансовая отчетность на сайте ФНС

Каждый налогоплательщик обязан предоставлять отчетность по установленной форме в государственный информационный ресурс — ГИР БО (п. 3 ст. 18 ФЗ от 06.12.2011 № 402-ФЗ).

Для поиска в Государственном информационном ресурсе бухгалтерской (финансовой) отчетности (ГИР БО) достаточно знать ИНН, ОГРН, адрес или название контрагента. Введите данные в строку поиска. Готовый документ можно скачать сразу с электронной подписью ФНС, что подтверждает его достоверность. Кроме того, ГИР БО содержит небольшую аналитику — сайт показывает темпы изменений всех строк отчета и их структуру в виде круговой диаграммы.

В ситуациях, перечисленных в ст. 5 ФЗ от 30.12.2008 № 307-ФЗ, контрагент обязан проводить аудит бухгалтерской отчетности. В таком случае в ГИР БО можно найти и аудиторское заключение.

Финансовая отчетность в Контур.Фокусе

Контур.Фокус также выгружает бухгалтерскую отчетность из официальных источников, поэтому в ее достоверности и актуальности можно не сомневаться.

Сервис проводит подробный финансовый анализ контрагента. Оценивает риски банкротства, ликвидность, платежеспособность и прочие показатели.

Запросить отчетность у контрагента

Информацию можно запросить напрямую у контрагента. В отношении годовой отчетности в этом нет смысла, так скачать ее на ГИР БО можно гораздо быстрее.

Иначе дело обстоит с промежуточными отчетами. Их контрагенты в ГИР БО публиковать не обязаны, а значит найти документы через официальные источники нельзя. Исключение — крупные организации, которые официально публикуют свою промежуточную отчетность на специальных ресурсах.

Для проведения анализа одного годового отчета может не хватить, так как финансовое положение изменяется буквально за несколько месяцев. По состоянию на 31 декабря бизнес может быть прибыльным, а на 30 июня — убыточным.

Основной риск — предоставление контрагентом недостоверной информации. В одном случае это может быть сделано целенаправленно, чтобы ввести бизнес-партнера в заблуждение. В другом — это может произойти из-за ошибки бухгалтера. Так как промежуточный отчет не предоставляется в налоговую, то и к его составлению не все сотрудники относятся с должным вниманием.

Проверьте финансовое состояние контрагента

Получите подробный анализ финансов компании. Контур.Фокус покажет ее место в отрасли, информацию о долгах и вероятность банкротства

Обязан ли контрагент предоставлять финансовую отчетность по запросу

У организаций нет обязанности по предоставлению годовой или промежуточной бухгалтерской отчетности своим контрагентам. Это не предусмотрено ни Налоговым, ни Гражданским законодательством.

Даже если в регламенте по проверке бизнес-партнеров организации есть пункт об истребовании экземпляра финотчетности, контрагент следовать внутренним документам другой компании не обязан.

От предоставления годовой отчетности контрагенты обычно не отказываются, так как она всегда есть в открытом доступе в ГИР БО. С промежуточной будет сложнее, так как некоторые компании переживают за сохранность своих данных. Но на самом деле ни промежуточная, ни годовая отчетность не содержат коммерческой тайны или конфиденциальной информации.

Сотрудничать или нет с контрагентом, отказавшимся от предоставления сведений, каждое предприятие решает самостоятельно.

Иногда крупные корпорации помимо финансовых документов запрашивают у своих контрагентов даже налоговые и статистические отчеты, и если контрагент их не предоставляет, то сотрудничество с ним приостанавливается.

Обязательно ли предоставлять свою финансовую отчетность контрагенту

Аналогично компания не обязана предоставлять свои бухгалтерские документы другим организациям и предпринимателям. Но нужно быть готовым к тому, что в таком случае наладить партнерские отношения с контрагентом не получится.

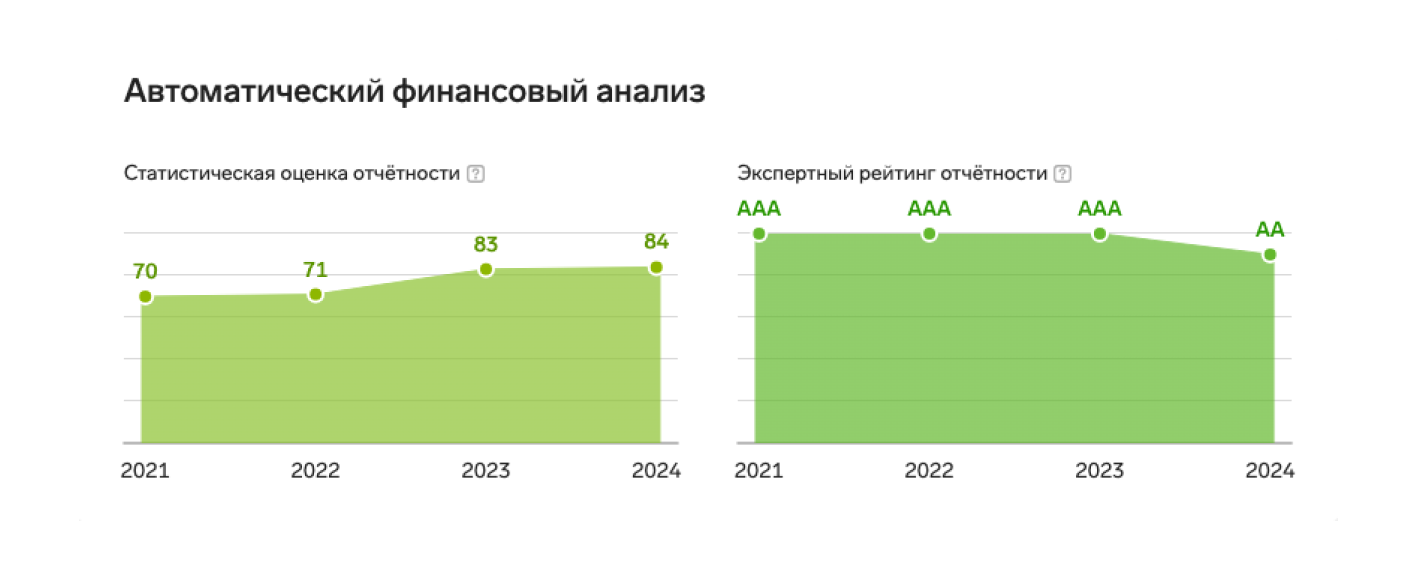

Анализ финансовой отчетность с помощью Контур.Фокуса

Контур.Фокус анализирует финансовое состояние контрагента и дает оценку его деятельности. Сервис формирует подробный отчет, где представлена информация:

- о финансовом состоянии;

- о риске банкротства;

- о рентабельности собственного капитала, активов, продаж (по прибыли до вычета процентов и налогово, по чистой прибыли);

- ликвидности;

- платежеспособности и автономности.

Кроме того, Контур.Фокус присваивает компании итоговый рейтинг по собственной методике. Максимальная оценка «ААА» свидетельствует об отличном финансовом состоянии. Минимальная оценка D говорит о банкротстве контрагента и невозможности исполнения принятых обязательств.

Получите бесплатный доступ к Фокусу

Сервис не только предоставит детальную информацию о бизнес-партнере, но и проанализирует ее

Коротко о главном

-

Финансовая отчетность — это основной документ, описывающий состояние и результаты работы компании.

-

Финансовая отчетность у коммерческих организаций состоит из пяти форм: бухгалтерского баланса, отчета о финансовых результатах, отчета о движении денежных средств, отчета о движении капитала и пояснений — все эти формы строго утверждены.

-

В общем случае обязательна к составлению только годовая отчетность, а вот промежуточную составляют только в том случае, если этого требует закон или учредительные документы.

-

Бухгалтерский баланс раскрывает информацию об активах и пассивах на конкретный день — уже завтра все может существенно поменяться, и об этом нужно помнить при анализе.

-

В общем случае финансовую отчетность контрагента можно найти в ГИР БО — это официальный источник информации. По отчетности можно проанализировать финансовое состояние, платежеспособность, ликвидность, рентабельность, риск банкротства и так далее.