О просрочках контрагента по кредитам лучше узнать до сделки — ненадежная компания может нарушить обязательства в будущем. Команда Контур.Фокуса рассказывает, чем полезна кредитная история потенциального партнера и где ее искать.

В этой статье:

- Что такое кредитная история

- Что можно найти в кредитной истории

- Где хранятся кредитные истории

- Как выглядит кредитная история

- Кредитная история юридического лица

- Кредитная история физического лица

- Где можно запросить отчет по кредитной истории

- Как проверить кредитную историю контрагента

- Кого имеет смысл проверять

- Можно ли исправить ошибки в кредитной истории

- Как оценить финансовое состояние компании в Фокусе

- Итоги

Что такое кредитная история

Для бизнеса брать кредит в банке — обычная деловая практика. Причины могут быть самыми разными: расширение производства, покрытие кассовых разрывов, расчеты с контрагентами и другие. Главное — возвращать деньги вовремя. Данные о том, сколько раз компания брала в долг и как его гасила, складываются в кредитную историю фирмы. Кредитная история (КИ) — это информация о платежной дисциплине организации или человека. Из нее можно узнать, вовремя ли заемщик возвращал взятые в долг деньги или нет.

Состав кредитной истории, а также порядок выдачи данных из нее регулирует специальный закон от 30.10.2004 № 218-ФЗ «О кредитных историях».

Что можно найти в кредитной истории

В кредитную историю попадают данные не только о заемщиках по кредиту. Фиксируется также информация о людях и компаниях, которые были:

- поручителями по займу или лизингу;

- принципалами по независимой гарантии;

- лизингополучателями;

- должниками в любой банкротной процедуре;

- должниками по неисполненному судебному решению за неуплату услуг ЖКХ или алиментов.

В КИ отражаются и данные о заявлениях на кредит, поручительство по займу или лизингу от физлиц. Даже если человек не стал заемщиком или поручителем, информация сохранится. При этом сведения о военной ипотеке военнослужащих в КИ не попадают.

Где хранятся кредитные истории

Формируют и хранят кредитные истории специальные коммерческие организации — бюро кредитных историй (БКИ). Работать с финансовыми данными могут только компании, которые есть в реестре БКИ. Он опубликован на сайте Центробанка, сейчас в нем пять организаций:

- АО «Национальное бюро кредитных историй»,

- АО «Объединенное Кредитное Бюро»,

- ООО «Бюро кредитных историй КредитИнфо»,

- ООО «Спектрум кредитное бюро»,

- АО «Бюро кредитных историй «Скоринг Бюро"».

БКИ получают финансовую информацию от банков, микрофинансовых организаций, лизинговых компаний, операторов инвестиционных платформ, кредитных кооперативов, ФССП и некоторых других организаций — в законе их называют источниками формирования КИ. Например, если фирма оформила кредит, данные о ней в БКИ передает банк. Сведения о компаниях-должниках по ЖКХ в БКИ отправляют ФССП или кредиторы, в пользу которых взыскали долг на коммуналку.

Банки и другие фирмы, работающие с финансовыми данными клиентов, обязаны передавать информацию хотя бы в одно БКИ в течение пяти рабочих дней. С 1 июля 2024 года этот срок сократился до двух дней. По желанию данные можно хранить в нескольких БКИ. На передачу сведений в бюро спрашивать согласие у клиентов не нужно.

Кредитная история хранится семь лет с момента последнего займа, лизинга или другого финансового события. После этого срока КИ обнуляется — узнать о прежних просрочках больше нельзя.

Как выглядит кредитная история

Кредитная история состоит из четырех частей:

- титульной,

- основной,

- дополнительной (закрытой),

- информационной.

КИ формируется в виде записей. Одна запись содержит информацию по одному обязательству — кредиту, лизингу, долгу. Для компаний и физлиц содержание КИ будет немного различаться.

Получите бесплатный доступ к Фокусу

Сервис не только предоставит детальную информацию о бизнес-партнере, но и проанализирует ее

Кредитная история юридического лица

Вот так выглядит КИ компании в виде таблицы:

| Титульная часть | Полное и сокращенное наименование, адрес, абонентский номер, email, ОГРН, ИНН, сведения о реорганизации. |

|---|---|

| Основная часть |

Информация о компании: банкротство, основные части КИ реорганизованных юрлиц, кредитная оценка (скоринг). Информация об обязательстве: вид, сумма, дата предоставления, срок, сумма и дата очередного платежа, среднемесячный платеж, изменения к договору, дата исполнения обязательства, сумма долга, судебные споры, сведения об обеспечениях. Дополнительно может включать данные о запросах на отчеты КИ: количество, период времени, цели, сумма кредита, для которого делался запрос. |

| Закрытая часть |

В отношении источника КИ: название юрлица, ОГРН, ИНН, данные о конкурсном производстве или ликвидации, сведения об арбитражном управляющем (для тех, кто проходит банкротные процедуры). В отношении того, кто получил отчет о КИ: название, ОГРН, ИНН — для юрлица. ФИО, ОГРНИП, ИНН, СНИЛС, реквизиты паспорта — для ИП. Дата запроса и предоставления отчета КИ — для всех получателей. |

| Информационная часть | Данные об обращении за кредитом или лизингом, факт заключения договора или отказа с указанием причины, даты и суммы, отсутствие платежей в течение 90 дней. Если кредит был одобрен, но не получен, данные не отображаются. |

Кредитная история физического лица

Кредитная история физлица отличается тем, что в титульной части прописывают ФИО, дату и место рождения, реквизиты паспорта, ИНН, СНИЛС.

По-другому выглядит и основная часть. Она содержит данные о человеке, а не о компании: адрес регистрации и места жительства, телефон, email, сведения о регистрации в качестве ИП, недееспособности или ограниченной дееспособности, банкротстве, индивидуальный кредитный рейтинг заемщика. В остальном содержание КИ физлица будет таким же, как у компании.

Где можно запросить отчет по кредитной истории

Информация из кредитной истории выдается в виде кредитного отчета. Запросить его от имени организации может как руководитель, так и представитель по доверенности.

Вот алгоритм, как проверить свою кредитную историю:

Шаг 1. Направьте запрос в Центральный каталог кредитных историй (ЦККИ). Финансовая информация может храниться в разных БКИ. Запрос в ЦККИ позволяет определить, в каких именно бюро хранится кредитная история. Отправить обращение можно через сайт Центробанка, сайт «Госуслуги», БКИ, банк или МФО.

Шаг 2. Подготовьте запрос в БКИ, где хранится кредитная история. В документе укажите название своего юрлица, ОГРН и ИНН.

Шаг 3. Направьте запрос в БКИ. Есть несколько способов это сделать: можно подать документ на бумаге с подписью руководителя лично, а можно проверить кредитную историю ООО онлайн — отправить электронный документ, заверенный электронной подписью. Еще один вариант — передать телеграмму.

Шаг 4. Получите кредитный отчет. Ответ на запрос выдают либо на бумаге, либо в форме электронного документа. При личном обращении отчет выдадут в тот же день, в остальных случаях — в течение трех рабочих дней.

Количество запросов на бесплатные кредитные отчеты ограничено. Информацию предоставят бесплатно дважды в год из каждого БКИ, где хранится кредитная история ООО. Остальные запросы на отчеты будут платными.

Получите бесплатный доступ к Фокусу

Сервис не только предоставит детальную информацию о бизнес-партнере, но и проанализирует ее

Как проверить кредитную историю контрагента

Чтобы получить кредитный отчет на контрагента, потребуется его согласие. Кредитная история организации не публикуется в открытых источниках, поэтому единственный законный способ узнать ее — получить согласие от партнера.

В согласии нужно указать:

- наименование юрлица, запрашивающего отчет;

- цель предоставления данных;

- наименование контрагента, ОГРН, ИНН;

- адрес, абонентский номер, email контрагента;

- дату оформления согласия.

Согласие можно оформить как на бумаге, так и в цифровом виде с электронной подписью контрагента. Оно действует полгода, потом нужно получать новое. Если партнер — субъект малого или среднего предпринимательства, срок продлевается до одного года. При наличии согласия сделайте запрос на кредитный отчет по инструкции в разделе «Где можно запросить отчет по кредитной истории». Вам предоставят его через три рабочих дня или быстрее.

Есть только один случай, когда проверить кредитную историю ООО получится без согласия. Если отчет запрашивается на партнера для выдачи ему займа или кредита, согласие не нужно. БКИ предоставит документ в течение пяти рабочих дней по запросу. Также без согласия данные предоставят суду, нотариусу, приставам, Банку России, арбитражному управляющему, следователям.

За получение кредитного отчета без согласия грозит административная ответственность в виде штрафа до 50 тысяч рублей (ст. 5.53 КоАП РФ).

Кого имеет смысл проверять

Проверка кредитной истории организации должна проходить до заключения договора. Из нее станет понятно, как компания относится к обязательствам, как часто допускает просрочки. Если потенциальный партнер платил с задержками, возможно, ситуация повторится.

Сопоставление КИ с бухгалтерской отчетностью покажет кредитную нагрузку компании. Высокий показатель свидетельствует о том, что у контрагента могут возникнуть сложности с выполнением денежных обязательств. Стоит насторожиться, когда запросов на займы много: это может указывать на финансовые проблемы потенциального партнера.

Можно ли исправить ошибки в кредитной истории

Допустим, компания хочет взять кредит в банке, но ей отказывают, ссылаясь на плохую кредитную историю. Выясняется, что в кредитном отчете есть данные о крупном займе, который фирма якобы взяла и не выплатила, но на самом деле этого не было. В КИ бывают ошибки, но их можно исправить. Происходит это так:

- заявление с указанием недостоверных данных направляется в БКИ;

- в течение 20 дней БКИ запрашивает данные у банка, который предоставил ему спорные сведения;

- в течение 10 дней банк отправит в БКИ ответ: он либо аннулирует недостоверные данные, либо подтвердит, что сведения правильные,

- в течение 20 дней БКИ направит ответ с решением заявителю и исправит КИ, если банк подтвердил недостоверность данных,

- если решение не устраивает, его можно обжаловать в суде.

Как оценить финансовое состояние компании в Фокусе

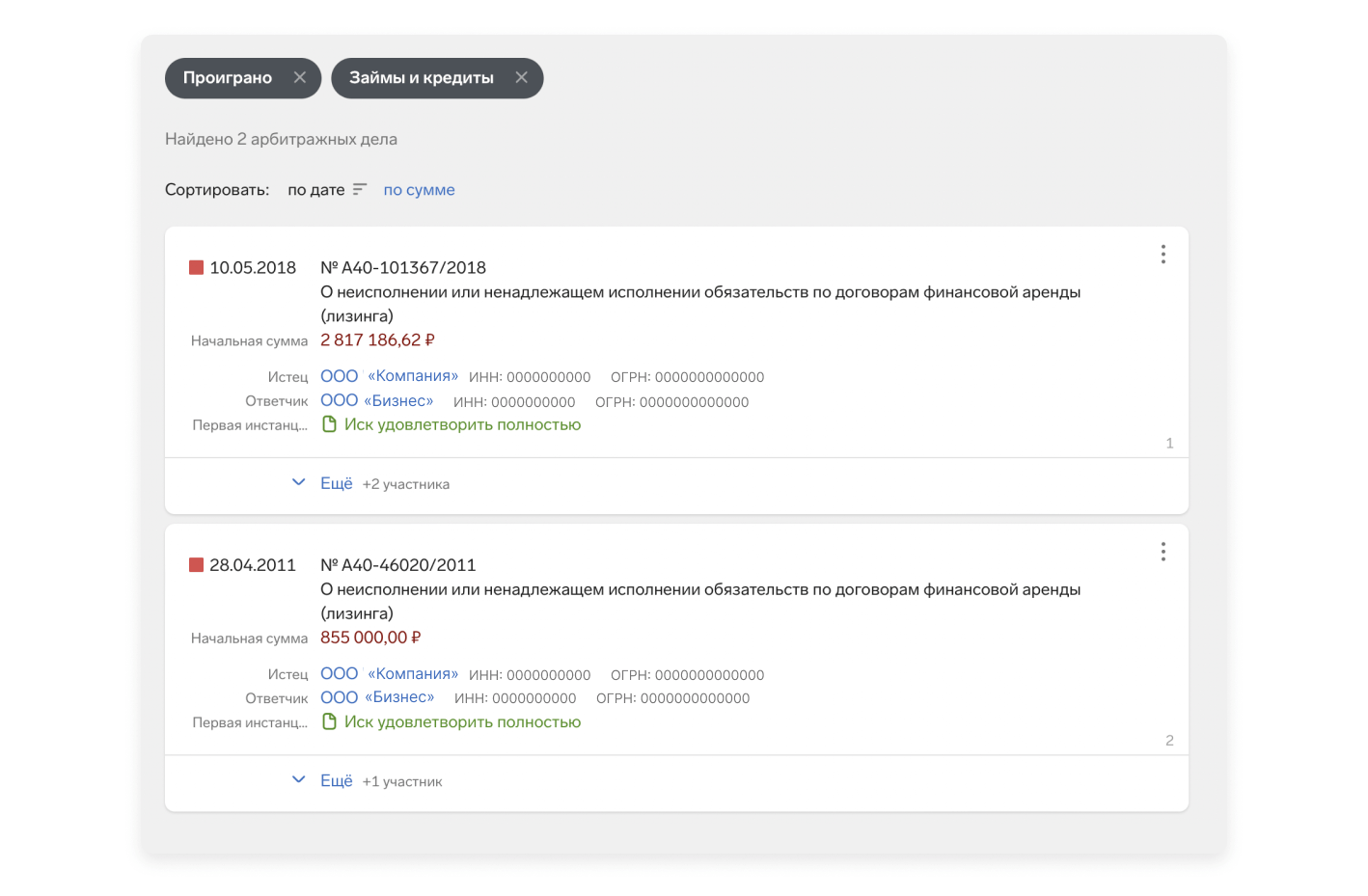

Если контрагент не дает согласия проверить кредитную историю организации, изучить финансовое состояние партнера можно и без него. Например, Контур.Фокус показывает арбитражные споры по договорам займа и лизинга, по которым партнер был ответчиком и проиграл. Чтобы быстро найти такие дела, выставите фильтры «Займы и кредиты» и «Проиграно». Чем таких споров больше, тем выше вероятность, что контрагент ненадежный.

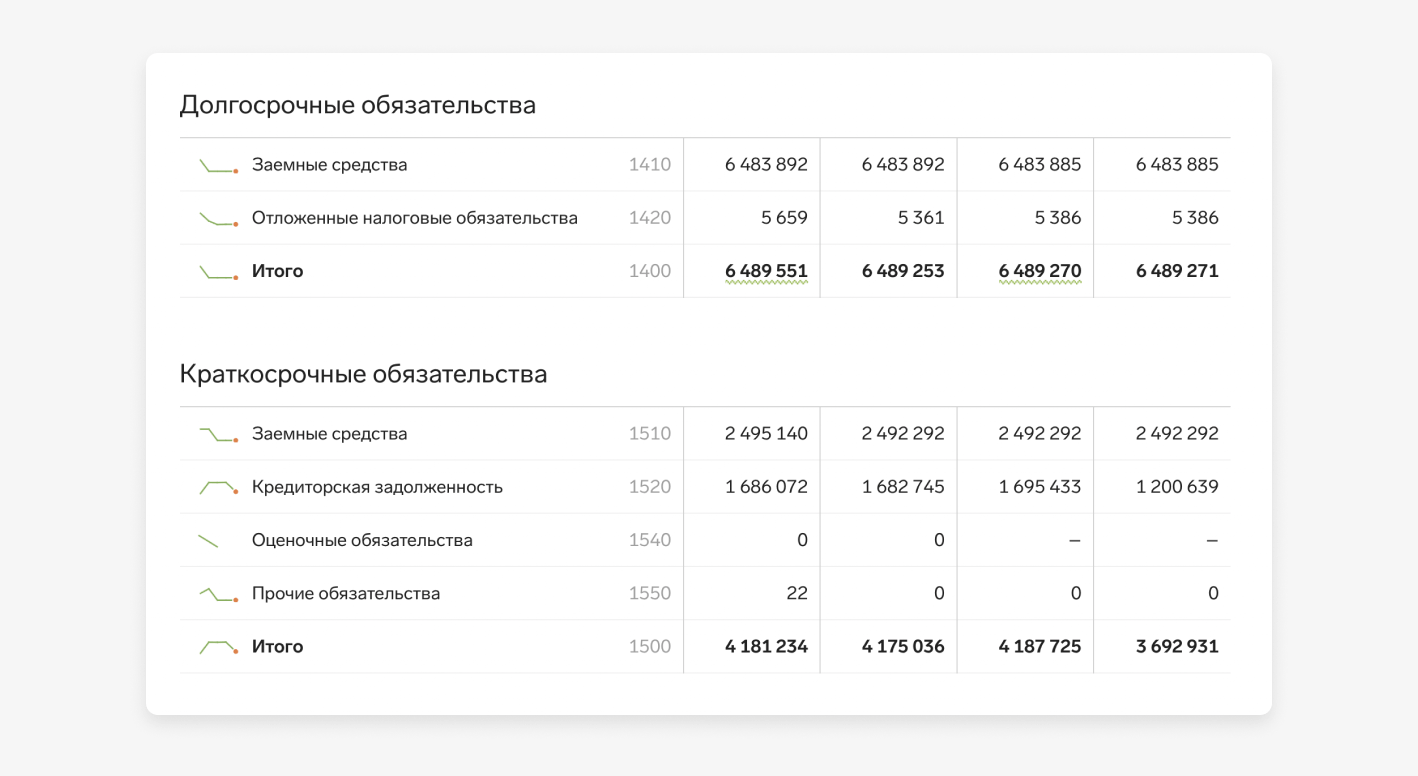

В разделе «Финансы» сервис собирает всю важную информацию о материальном положении контрагента. Здесь есть и данные бухгалтерского баланса, и аналитика финансового состояния компании. Тут же найдете сведения о заемных средствах и кредитной задолженности.

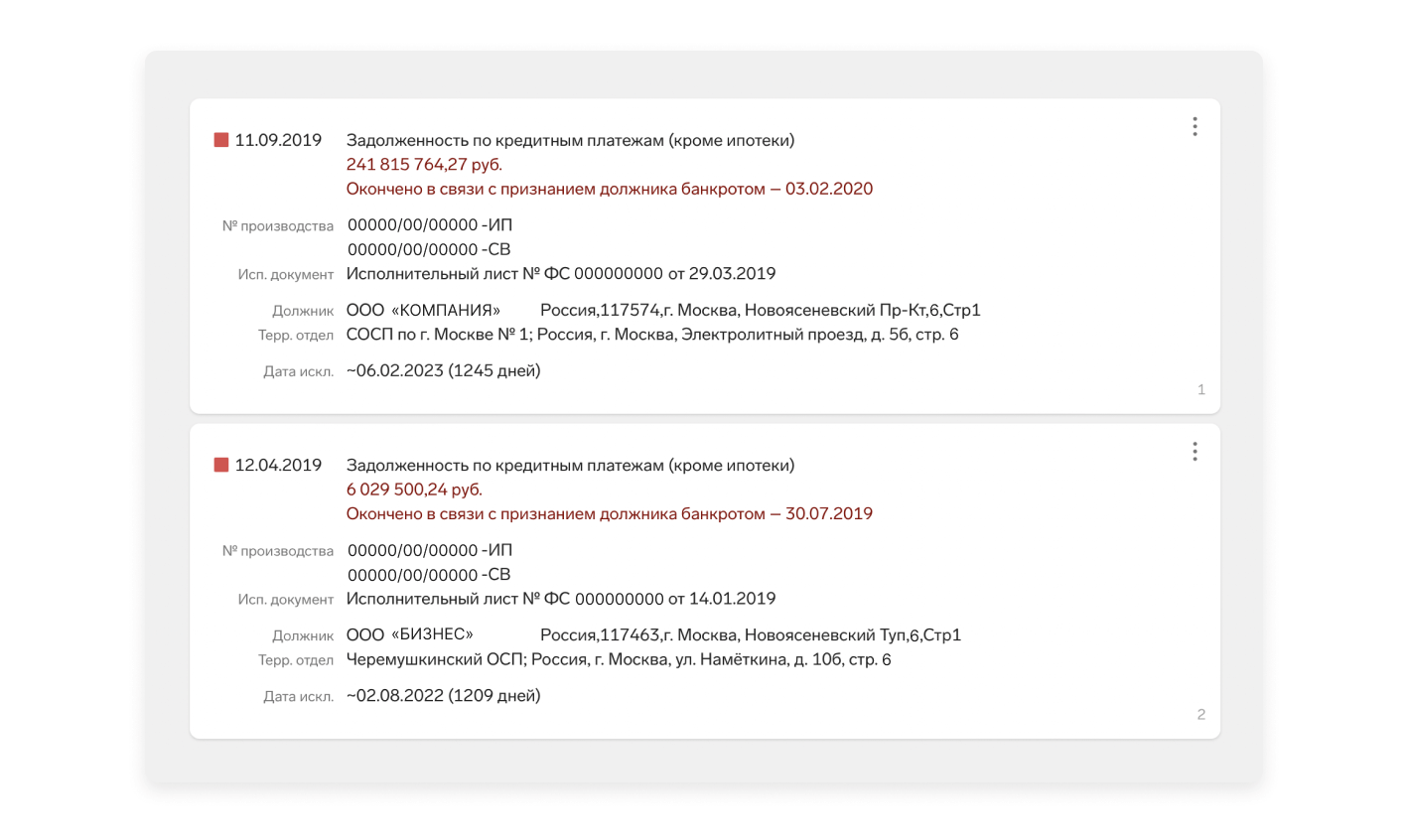

Загляните в раздел «Исполнительные производства», чтобы узнать, были ли у контрагента принудительные взыскания. Большие суммы и множественные случаи взысканий могут указывать на неблагонадежность компании.

Кредитный отчет может многое рассказать о контрагенте: указать на проблемы с исполнением обязательств и финансовые трудности. Но проверить кредитную историю компании получится не всегда — не все контрагенты готовы дать согласие на выдачу кредитного отчета. В такой ситуации ищите открытые источники данных о материальном положении партнера — в этом поможет Контур.Фокус.

Узнайте о долгах контрагента перед налоговой

Проверьте добросовестность партнера как налогоплательщика: оцените сумму задолженностей и уплаченных налогов в зависимости от их вида

Итоги

- Кредитная история — это информация о платежной дисциплине организации или человека. Из нее можно узнать, вовремя ли заемщик возвращал взятые в долг деньги или нет.

- В кредитную историю попадет информация о людях и компаниях, которые были: поручителями по займу или лизингу, принципалами по независимой гарантии, лизингополучателями, должниками банкротной процедуре, должниками по неисполненному судебному решению за неуплату услуг ЖКХ или алиментов.

- Данные о кредитных историях формируются и хранятся в специальные коммерческих организациях — бюро кредитных историй (БКИ). Работать с финансовыми данными могут только компании, которые есть в реестре БКИ. Информация выдается в виде кредитного отчета. Запросить его от имени организации может руководитель или представитель по доверенности.

- Проверку кредитной истории организации лучше проводить до заключения договора. Из нее станет понятно, как компания относится к обязательствам, и допускает ли просрочки. Если потенциальный партнер платил с задержками, возможно, ситуация повторится. Если контрагент не дает согласия проверить кредитную историю организации, изучить финансовое состояние партнера можно в Контур.Фокусе.