В своей работе организация обязана соблюдать множество законов. Нарушение правил чревато денежными санкциями. Команда Контур.Фокуса рассказывает, за что компании штрафуют чаще всего, и что будет, если не оплачивать санкции вовремя.

Убедитесь в надежности контрагента

Контур.Фокус проанализирует финансовое состояние и судебные дела компании, предупредит о банкротстве и других рисках

Основные виды штрафов для ООО

В большинстве случаев организациям назначают штрафы в качестве административных наказаний. Санкции за несоблюдение законов прописаны в Кодексе РФ об административных правонарушениях. По нему компанию могут наказать за нарушения в самых разных сферах:

- трудовые права работников;

- персональные данные;

- права потребителей;

- санитарные правила;

- законодательство о рекламе;

- госзакупки;

- охрана окружающей среды;

- строительство и промышленность;

- правила дорожного движения и другие.

По-другому обстоят дела с нарушениями в сфере налогов. Большинство санкций за несоблюдение правил по уплате денег в бюджет предусмотрены Налоговым кодексом РФ.

Нарушения ООО и суммы штрафов по ним

Если компания не сдает отчетность в ФНС

По закону организация отчитывается о своей деятельности в разные органы: ФНС, Фонд пенсионного и социального страхования, Росстат. Некоторые фирмы из-за специфики своей деятельности сдают отчеты и в другие ведомства: Росприроднадзор, Банк России, Росфинмониторинг и другие. Остановимся на общих видах отчетности.

Чаще всего компаниям приходится сдавать налоговую отчетность. Если не сдать вовремя налоговую декларацию или расчет по страховым взносам (РСВ), организацию могут наказать одним из способов:

- Назначить налоговый штраф (ст. 119 НК РФ). Взыскание рассчитывается исходя из суммы налога, которая указана в неподанной декларации: 5% за каждый месяц просрочки. При этом минимальная сумма штрафа — одна тысяча рублей, а максимальная — 30% от размера налога.

- Заблокировать счет в банке (пп. 1 п. 3 ст. 76 НК РФ). Операции по счету приостановят, если просрочить подачу декларации на 20 дней. Из-за просрочки в два-три дня блокировать счет не будут. Приостановка операций возможна в течение трех лет после пропуска срока.

Дополнительно за не вовремя сданную декларацию могут наказать директора или главного бухгалтера. Должностных лиц привлекают к ответственности по статье 15.5 КоАП РФ. Возможные наказания по статье — предупреждение или штраф от 300 до 500 рублей.

Все перечисленные виды ответственности касаются только задержек по сдаче деклараций и РСВ. Если не отправить вовремя бухгалтерскую отчетность или другие налоговые расчеты, штрафы и блокировка не грозят.

Сейчас декларации по НДС, налогу на прибыль и РСВ нужно отправлять не позднее 25 числа месяца, следующего за отчетным кварталом. Сроки могут меняться, поэтому следите за изменениями в законодательстве.

Отдельно в налоговом кодексе предусмотрен штраф за опоздание со сдачей отчета 6-НДФЛ (п. 1.2 ст. 126 НК РФ). Наказание — одна тысяча рублей за каждый полный и неполный месяц просрочки.

Если компания не предоставила в налоговую другие документы, которые обязана направить по закону, штрафы составят 200 рублей за каждый (п. 1 ст. 126 НК РФ).

Получите бесплатный доступ к Фокусу

Сервис не только предоставит детальную информацию о бизнес-партнере, но и проанализирует ее

Если компания не сдает отчетность в СФР

С 1 января 2023 года ПФР и ФСС объединили — теперь вместо них функционирует единый Социальный фонд России (СФР). Раньше в фонды сдавали разную отчетность, но из-за реформы с этого года готовят только один документ — отчет по форме ЕФС-1. В нем есть раздел о начисленных страховых взносах на обязательное пенсионное страхование. Если не предоставить информацию вовремя, компания рискует получить штраф в размере 5% от суммы страховых взносов за последние три месяца за каждый день просрочки. При этом размер взыскания не может быть меньше одной тысячи рублей и больше 30% от суммы страховых взносов за три месяца (ст. 26.30 закона от 24.07.1998 № 125-ФЗ).

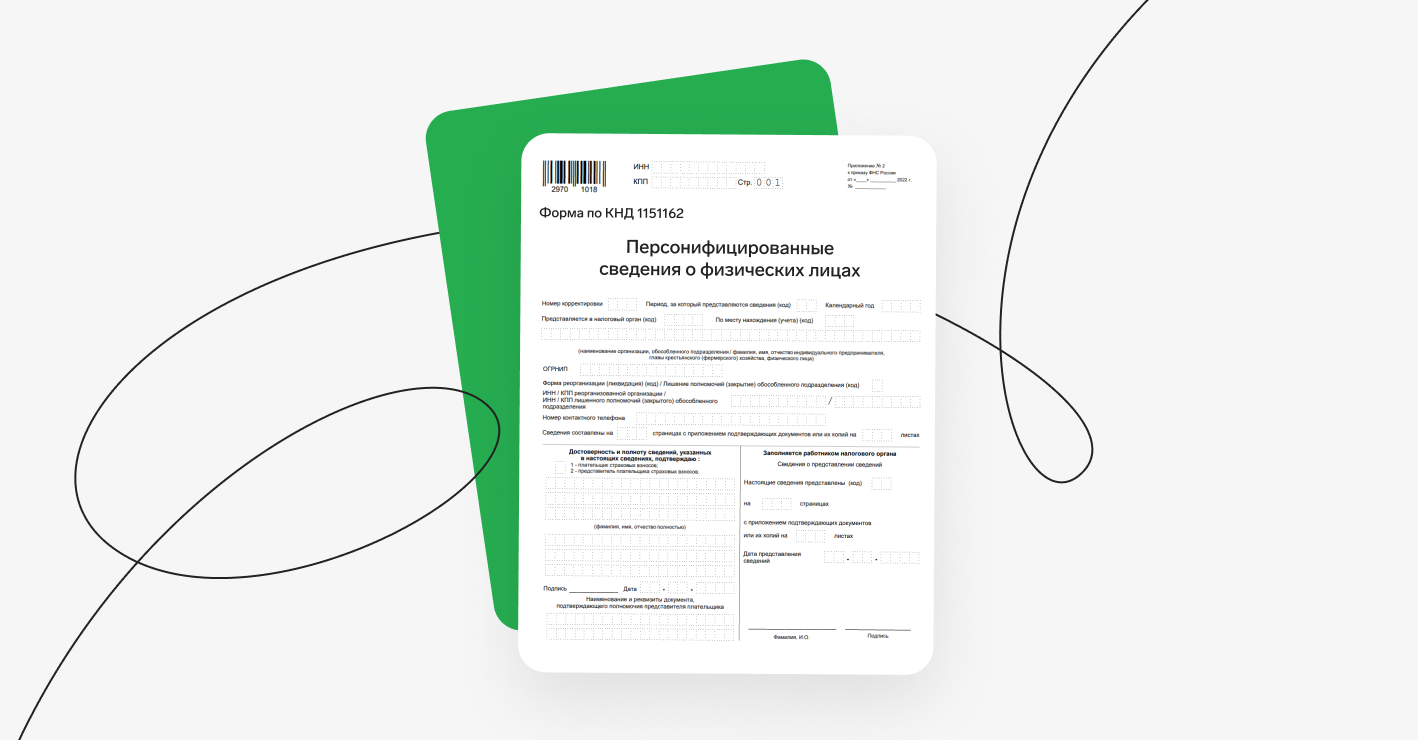

До 1 января 2023 года страхователи заполняли форму СЗВ-М, чтобы предоставить в ПФР данные персонифицированного учета о сотрудниках. Сейчас документ отменили, вместо него действует форма по КНД 1151162, которую страхователи подают в налоговую. Некоторые организации, например, авиакомпании, с этого года сдают в СФР еще один документ по персонифицированному учету — СЗВ-ДСО. В этой части можно допустить два вида нарушений (ст. 17 закона от 01.04.1996 № 27-ФЗ):

- Не вовремя подать отчет или предоставить неполные данные. Наказание — штраф 500 рублей за каждого работника.

- Подать отчет в бумажном виде вместо электронной формы. Если в компании работает больше десяти человек, отчет нужно сдавать в электронном виде. За нарушение предусмотрена финансовая санкция в размере одной тысячи рублей.

Ответственности можно избежать, если исправить ошибку раньше, чем ее заметило ведомство. Еще один вариант — исправить или уточнить сведения за пять дней после того, как госорган попросил устранить ошибки.

ООО не предоставляет документы по запросу ФНС

Помимо деклараций, которые организации обязаны предоставлять в инспекцию сами, налоговая вправе запрашивать у налогоплательщиков и другие документы. Такие требования налоговые инспекции часто выставляют в ходе проверок. Если во время проверки инспектор запросил документы, а фирма их не предоставила, ее могут оштрафовать по 200 рублей за каждый (п. ст. 126 НК РФ).

Кроме того, налогоплательщик обязан в течение пяти дней предоставить инспектору информацию об ошибках и неточностях, если их нашли в ходе камеральной проверки. За пропуск срока накажут штрафом в пять тысяч рублей (п. 1 ст. 129.1 НК РФ). За повторное подобное нарушение в течение года оштрафуют уже на 20 тысяч рублей.

Налоговая вправе требовать показать документы и в ходе так называемых встречных проверок — это когда данные запрашивают не у того, кого проверяют, а у его контрагентов. Если бизнес-партнер не направит документы в инспекцию, его оштрафуют на сумму до десяти тысяч рублей (п. 2 ст. 126 НК РФ). За непредоставление информации наказание в два раза меньше — штраф пять тысяч рублей (п. 1 ст. 129 НК РФ).

Дополнительно рискуют главбух и директор фирмы. Их могут привлечь к административной ответственности по ч. 1 ст. 15.6 КоАП РФ и оштрафовать на сумму от 300 до 500 рублей.

Проверьте контрагента в Фокусе

Получайте информацию о компаниях, ИП и физлицах за считанные минуты, наблюдайте за важными изменениями в их работе

ООО не платит налоги вовремя

Инспекции строго следят за тем, чтобы компании вовремя платили налоги в полном объеме. Для организации налоговые нарушения чреваты целым рядом последствий:

- Начислят пени за просрочку (ст. 75 НК РФ). Размер пени — 1/300 от действующей ключевой ставки ЦБ РФ за каждый день просрочки. Штрафные санкции начисляют с первого дня после того, как закончился срок уплаты налога, и заканчивают, когда фирма перечислит деньги в бюджет. Размер пени рассчитывается от суммы, которую налогоплательщик недоплатил в бюджет.

Пример

До 28 февраля «Ромашка» должна была перечислить в бюджет 100 тысяч рублей, но не сделала этого.

Компания спохватилась только через две недели и заплатила налог 15 марта. Просрочка «Ромашки» составила 15 дней.

Расчет будет выглядеть так:

100 000 рублей х 7,5% / 300 х 15

В итоге «Ромашке» придется заплатить 375 рублей пени.

- Назначат штраф (ст. 122 НК РФ). Штраф начислят в том случае, если компания посчитала налог неправильно или занизила его. Размер санкции — 20% от неуплаченного налога. Если фирма сделала это намеренно, штраф еще больше — 40% от суммы.

- Заблокируют счет. Операции приостановят не сразу. Сначала ведомство направит требование об уплате налогов. Если в течение восьми дней деньги в бюджет не перечислить, инспекция принимает решение о взыскании долга, а заодно может приостановить операции по счету.

- Должностное лицо привлекут к уголовной ответственности (ст. 199 УК РФ). Саму компанию наказать по уголовной статье за уклонение от уплаты налогов нельзя, а вот директора, главбуха или другое ответственное лицо можно. Чтобы дело возбудили, сумма неуплаченных налогов должна превысить 15 миллионов рублей.

У ООО нет кассового аппарата

Если компания не использует ККТ, размер взыскания будет зависеть от суммы расчета без кассового аппарата. Он составит от 3/4 до одного размера суммы расчета, но не менее 30 тысяч рублей (ч. 2 ст. 14.5 КоАП РФ). Если при повторном нарушении сумма расчетов достигла одного миллиона рублей, компанию закроют на срок до 90 суток (ч. 3 ст. 14.5 КоАП РФ).

В этой статье много других составов по нарушениям в работе с ККТ. Например, наказывают за неправильную регистрацию ККТ, применение несоответствующего требованиям аппарата, непредставление документов по ККТ налоговой и другие.

ООО не хочет выдавать чек

Организация должна выдавать клиентам электронные или бумажные чеки. Нарушение этого правила влечет административную ответственность по ч. 6 ст. 14.5 КоАП РФ. Компанию могут наказать предупреждением или штрафом в 10 тысяч рублей.

ООО отказывается заключать трудовой договор

Человек приходит устраиваться на работу руководителем отдела менеджеров. По всем требованиям работодателя он подходит: есть высшее образование, стаж больше пять лет, есть навыки работы в нужных программах. Но компания на эту должность его не взяла, сославшись на негативный отзыв от прошлого руководства. Отказ в таком случае не обоснован, ведь кандидат подходил по всем параметрам. За это компанию оштрафуют на сумму от 30 до 50 тысяч рублей (ч. 1 ст. 5.27 КоАП РФ).

Возможна другая ситуация: сотрудник подошел компании и уже начал работать, но руководство не спешит заключать с ним трудовой договор. Или же предлагает вместо трудового заключить договор ГПХ, хотя работник каждый день ходит в офис, а зарплату получает дважды в месяц. За это грозят штрафы от 50 до 100 тысяч рублей (ч. 4 ст. 5.27 КоАП РФ).

Как проверить штрафы

Нет единого ресурса, который бы показывал информацию сразу по всем штрафам. Большинство постановлений и уведомлений об ответственности приходят от госорганов и судов в виде писем на юридический адрес организации. Штрафы по налогам отображаются на Госуслугах, а также в личном кабинете на сайте ФНС. Проверить штраф за нарушение ПДД можно на сайте ГИБДД или на Госуслугах.

Информацию о штрафах контрагента можно найти на сайтах судов общей юрисдикции, в картотеке арбитражных дел, в базе данных ФССП. Но ни один из ресурсов не даст полной информации: в судебных базах есть сведения только по делам, которые рассматривают суды, а на портале судебных приставов отображаются только те штрафы, которые взыскиваются принудительно. Контур.Фокус покажет больше информации о штрафах контрагентов и соберет все сведения в одном месте.

Откройте карточку клиента в сервисе, загляните в раздел «Проверки». Если в ходе проверки госорган нашел нарушение, оно могло закончиться административным делом — сервис покажет это в карточке проверки.

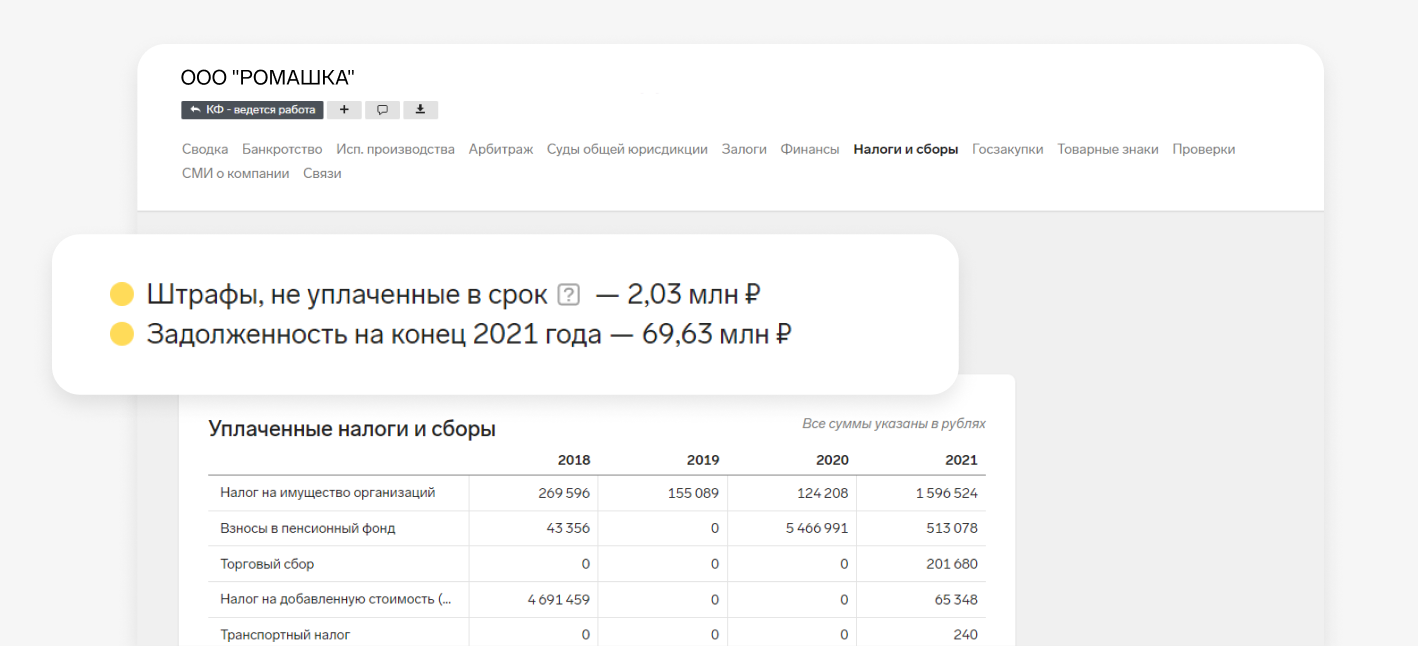

Чтобы узнать о налоговых штрафах, откройте вкладку «Налоги и сборы». Сервис отображает не только сведения о налоговых санкциях, но и долг партнера перед бюджетом.

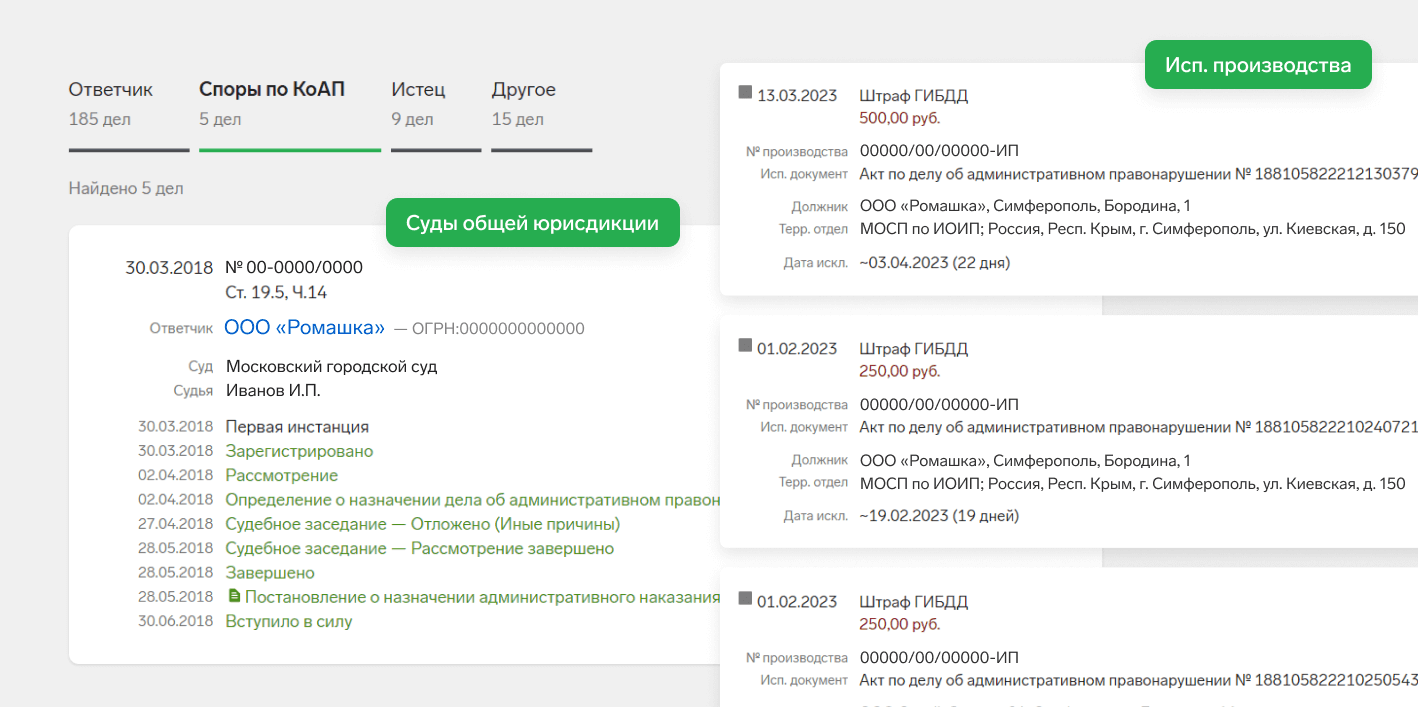

В разделе «Суды общей юрисдикции» есть информация о судебных делах, об административных правонарушениях. Для удобства она выделена в отдельную вкладку. Решение по административному делу можно скачать и изучить.

Если штраф взыскивают с контрагента принудительно, информация о нем попадает во вкладку «Исполнительные производства». Изучайте как актуальные, так и исторические взыскания.

Правила взыскания штрафов с юрлица

Если компания получила постановление о назначении штрафа, его нужно оплатить в течение 60 дней. Иначе деньги взыщут принудительно через исполнительное производство. Приставы могут заблокировать счета и арестовать имущество, если должник не будет платить. Есть и еще одно неприятное последствие: на организацию составят новый административный протокол по ч. 1 ст. 20.25 КоАП РФ и дополнительно взыщут двукратную сумму штрафа.

Но есть и послабления: по некоторым административным делам можно заплатить штраф со скидкой в 50%, если перечислить деньги в первые 20 дней после вынесения постановления. Например, это касается административных штрафов за нарушение ПДД, непредставления информации в Банк России, навязывания допуслуг при заключении договора добровольного страхования.

Другой порядок предусмотрен для налоговых правонарушений. По результатам проверки инспекция выносит решение о привлечении к ответственности, а потом высылает требование об оплате задолженности. Его нужно исполнить за восемь дней. Если этого не сделать, налоговая списывает деньги со счета организации принудительно или продает имущество, когда средств не хватает.

Находите контрагентов по ИНН, названию, адресу или просто по фамилии. Проверяйте по санкционным спискам.

Находите контрагентов по ИНН, названию, адресу или просто по фамилии. Проверяйте по санкционным спискам.