Чтобы выполнить требования 115-ФЗ, нужно определить бенефициара, выгодоприобретателя и представителя клиента. Разбираемся, как их различить и где найти информацию о каждом.

Автоматизируйте идентификацию клиентов

Доверьте проверку клиентов умному сервису: идентификация по 115-ФЗ, проверка в специальных перечнях и обязательный мониторинг

Кто такой бенефициар

Бенефициарный владелец клиента (бенефициар) — это человек, который в конечном итоге владеет бизнесом или контролирует его (абз. 13 ст. 3 115-ФЗ).

Человек будет считаться бенефициаром компании в следующих случаях:

-

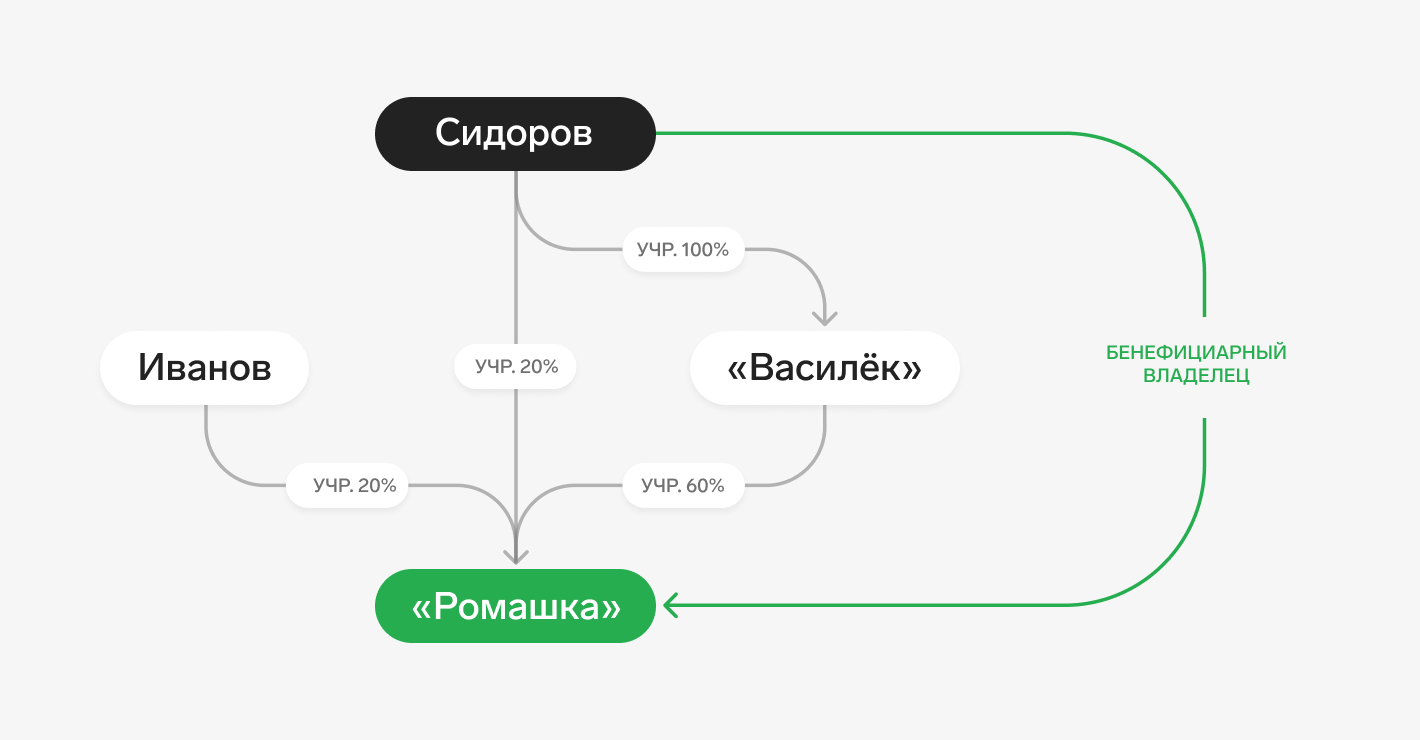

Его доля в капитале более 25%. Бенефициар может владеть компанией как напрямую, так и через другие фирмы. Например, у ООО «Ромашка» три владельца: Иванову принадлежит 20% доли в уставном капитале, Сидорову — тоже 20%, а «Васильку» — 60%. Единственный учредитель «Василька» — Сидоров. Фактически ему принадлежит не только 20% в «Ромашке», но и 60% через «Василек». Поэтому Сидоров — бенефициар «Ромашки».

- Он фактически контролирует фирму. Так, бенефициаром может быть и директор, который принимает стратегические решения от имени компании. При этом конечный бенефициар не обязательно связан с организацией юридически. Главное, чтобы он управлял бизнесом на самом деле: принимал решения о заключении сделок, инвестициях, открытии филиалов.

Подсчет доли в капитале кажется не такой сложной задачей. Но нужно проверить, что человек действительно управляет компаний. Росфинмониторинг приводит несколько ситуаций, когда человека можно считать бенефициаром (информационное письмо Росфинмониторинга от 04.12.2018 № 57):

- он регулярно контролирует деятельность фирмы на позиции руководителя высшего звена: занимает должность исполнительного или финансового директора;

- принимает стратегические решения, которые влияют на развитие бизнеса,

- инвестирует в предприятие и за счет этого управляет им;

- находится в семейных или других близких отношениях с руководством и за счет этого контролирует бизнес;

- тесно контактирует с руководством фирмы, благодаря этому контролирует компанию.

Бенефициаров может быть несколько. Например, если компанию контролирует не один человек или 25% капитала принадлежат нескольким людям. Если выявить бенефициара не получилось, им может быть признан руководитель фирмы (абз. 8 пп. 2 п. 1 ст. 7 115-ФЗ).

Для клиента-физлица бенефициаром считается он сам. В законе приводится единственное исключение — если есть основания полагать, что бенефициаром физлица может быть другой человек (абз. 13 ст. 3 115-ФЗ).

Кто такой выгодоприобретатель и чем отличается от бенефициара

Выгодоприобретатель — это человек или компания, к чьей выгоде действует клиент (абз. 12 ст. 3 115-ФЗ). Если клиент проводит операцию по договору поручения, комиссии, доверительного управления, агентирования, выгоду от этой операции получают не он сам, а другие люди или организации.

Узнайте о связях контрагента с компаниями и физлицами

Изучите исторические и актуальные связи бизнес-партнера в виде схемы

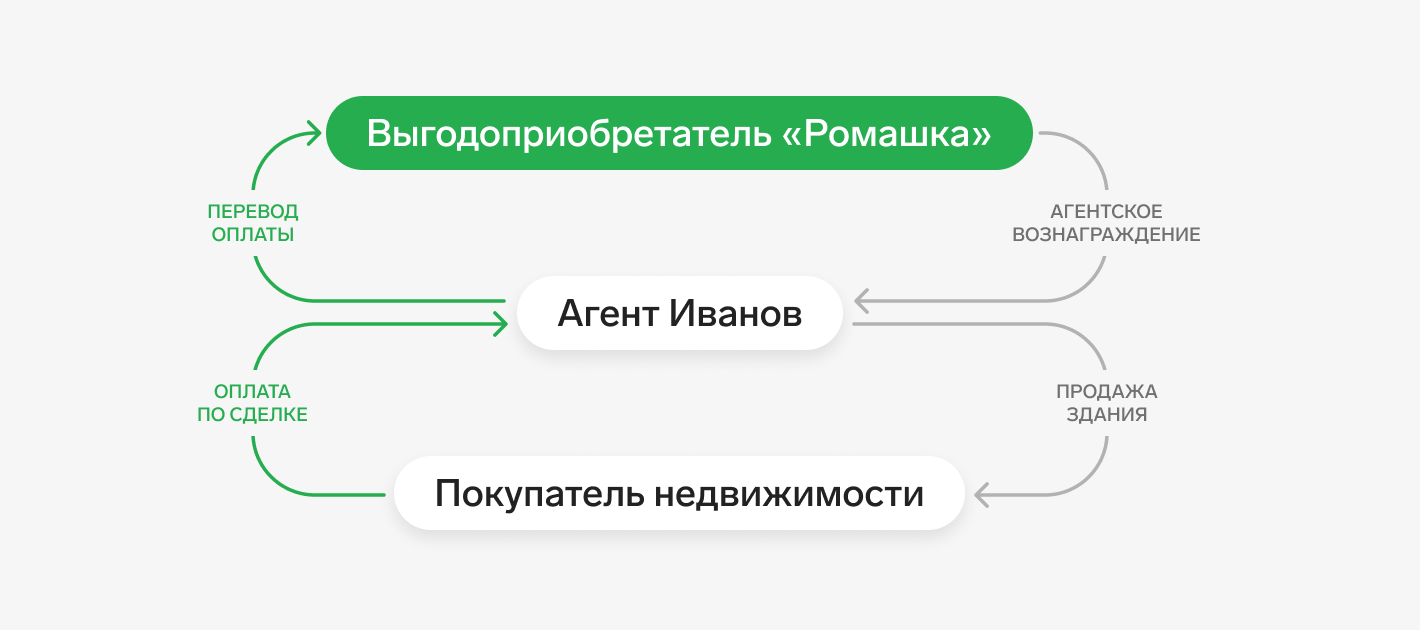

Представим: «Ромашка» и Иван Иванов подписывают агентский договор. Задача последнего — продать здание. После того как Иванов находит покупателя и заключает договор-купли продажи, деньги поступают к нему на счет. Выгодоприобретатель по этой операции — «Ромашка», так как Иванов продал здание в интересах фирмы и в дальнейшем перечислил ей деньги. За свою работу Иванов получил вознаграждение — это уже его личная выгода от сделки.

Еще один пример. «Ромашка» взяла в долг у «Василька» миллион рублей. Столько же «Ромашка» одалживала «Лютику». Чтобы упростить расчеты, «Ромашка» попросила «Лютик» перевести деньги напрямую «Васильку». Когда «Лютик» переводит деньги «Васильку», в назначении платежа он указывает «оплата долга по договору займа за “Ромашку”». Операцию совершил «Лютик», но выгодоприобретателем по ней будет «Ромашка», поскольку платеж был к ее выгоде: «Ромашка» больше ничего не должна «Васильку».

И бенефициар, и выгодоприобретатель что-то получают от клиента к своей выгоде. При этом бенефициар — это всегда человек, который контролирует бизнес или имеет в нем долю более 25%. А вот выгодоприобретателем может быть как организация, так и человек.

Выгодоприобретатель не владеет долей в компании и не может контролировать ее деятельность. Как правило, он получает выгоду от конкретной операции с деньгами или имуществом, а не от бизнеса в целом.

Кто такой представитель клиента

Представитель — это человек, который проводит операции или сделки от имени клиента. Его права подтверждают доверенность, договор, закон или акт госоргана.

Приводим несколько ситуаций, когда возникает представительство:

- родители могут представлять своих малолетних детей до 14 лет и несовершеннолетних с 14 до 18 лет (ст. 26 и 28 ГК РФ);

-

органы опеки и попечительства могут быть представителями детей, оставшихся без опеки родителей (ст. 123 Семейного кодекса РФ, ст. 7 и 8 Федерального закона от 24.04.2008 48-ФЗ «Об опеке и попечительстве»);

-

опекуны могут представлять интересы недееспособных, ограниченно дееспособных (ст. 32, 33 и 35 ГК РФ);

- адвокат, назначенный судом, представляет своего доверителя (ст. 50 ГПК РФ).

Представим: Анна Петрова — бухгалтер ООО «Ромашка». Компания оформила доверенность, по которой женщина может вносить деньги на счет «Ромашки» в банке, получать справки и выписки. Когда Анна Петрова обратится в банк, она будет представителем «Ромашки».

Еще пример: один из родителей несовершеннолетнего ребенка до 14 лет может открыть счет или вклад на имя ребенка. В этом случае мама или папа будет представителем несовершеннолетнего.

Обязательно ли выявлять бенефициаров

Да, это обязательно. По закону нужно выявить бенефициара клиента и провести его идентификацию (пп. 2 п. 1 ст. 7 115-ФЗ). А клиент, в свою очередь, должен предоставить для этого всю информацию (п. 14 ст. 7 115-ФЗ). Важный нюанс (для субъектов ст. 5 115-ФЗ) — если клиент не готов раскрывать информацию о бенефициаре, ему придется отказать в приеме на обслуживание (п. 2.2 ст. 7 115-ФЗ).

Данные бенефициара вносят в анкету. Ее нужно хранить на протяжении всего сотрудничества с клиентом и еще пять лет после того, как оно закончилось (п. 4 ст. 7 115-ФЗ).

Рассмотрим подробно, как провести идентификацию бенефициара.

Идентификация бенефициарного владельца

Выявлять бенефициара — обязательно. Вот несколько вариантов, как можно найти о нем данные:

-

включите в договор условие о том, чтобы клиент сам предоставлял информацию о бенефициарах;

-

попросите клиента заполнить анкету;

-

устно опросите клиента и запишите его ответы;

-

изучите учредительные документы;

-

используйте Фокус.Комплаенс (ранее Контур.Призма), чтобы установить бенефициарных владельцев организации.

Пул данных, которые нужно зафиксировать о бенефициаре, закреплен в пп. 1 п. 1 ст. 7 115-ФЗ. Вот этот список:

- ФИО;

- гражданство;

- дата рождения;

- реквизиты паспорта или другого документа, удостоверяющего личность;

- ИНН;

- адрес регистрации или проживания;

- для иностранца — данные миграционной карты или другого документа, позволяющего проживать в России.

Росфинмониторинг рекомендует более внимательно проверять бенефициаров-нерезидентов, а также тех, кто относится к публичным должностным лицам. Стоит обращать внимание и на клиентов со сложными схемами владения: возможно, они пытаются скрыть реальных бенефициаров.

Идентифицировать бенефициаров нужно почти всегда, но есть исключения для отдельных категорий клиентов:

- госорганов,

- международных организаций,

- эмитентов ценных бумаг,

- религиозных организаций,

- юридических лиц, которые производят и (или) реализуют предметы религиозного назначения и религиозную литературу и единственными учредителями (участниками) которых являются религиозные организации (пп. 2 п.1 ст. 7 115-ФЗ).

Периодически сведения о бенефициарах нужно обновлять. Частота зависит от уровня риска клиента. При низкой степени обновлять данные нужно не реже одного раз в три года, при более высокой — не реже одного раза в год (пп. 3 п. 1 ст. 7 115-ФЗ). Если есть подозрения, что клиент предоставил недостоверную информацию, обновить ее необходимо в течение семи рабочих дней.

Чтобы обновлять информацию, можно периодически отправлять клиенту запросы. Если по договору клиент обязан сам предоставить сведения в установленные сроки, нужно следить, чтобы он делал это вовремя. Факты обновления данных нужно фиксировать в анкете клиента.

Получите бесплатный доступ к проверке по 115‑ФЗ

Управление рисками в сфере ПОД/ФТ, собирайте данные о клиентах за секунды и проводите сверку со специальными перечнями

Обязанность компаний раскрывать информацию о бенефициарах

Обязанность выявлять своих бенефициаров есть и у самих организаций (ст. 6.1 115-ФЗ). Закон дает им право запрашивать информацию у учредителей, участников, акционеров и других контролирующих лиц, чтобы установить конечных бенефициарных владельцев. Организации должны обновлять информацию о них не реже раза в год и хранить данные в течение пяти лет.

Росфинмониторинг и ФНС могут направить компании запрос с требованием предоставить сведения о бенефициарных владельцах. На него нужно ответить в течение семи дней (п. 4 Постановления Правительства РФ от 31.07.2017 № 913). Если не собирать информацию о бенефициарах или не ответить на запрос госоргана, могут штрафовать по ст. 14.25.1 КоАП РФ. Для должностных лиц это 30 000 до 40 000 рублей, либо дисквалификация на срок до одного года, а для компаний — от 100 000 до 500 000 рублей.

Определение выгодоприобретателей и представителей

Еще по закону нужно выявлять выгодоприобретателей и представителей клиента (пп. 1 п. 1 ст. 7 115-ФЗ).

Когда вы определили выгодоприобретателя или представителя, нужно их идентифицировать. Затем внести сведения в анкету и регулярно обновлять — точно так же, как и данные о бенефициаре

При этом можно не проводить идентификацию выгодоприобретателя, если клиент — орган государственной власти или субъекта РФ, орган местного самоуправления или иностранного государства (п. 1.4-1 ст. 7 115-ФЗ). Также страховые компании и страховые брокеры могут не идентифицировать выгодоприобретателя, если договор страхования заключается в пользу третьего лица (пп 1.1-1, 1.4-8, 1.12-2 п. 1 ст. 7 115-ФЗ).

В то время как конечный бенефициар всегда есть у клиента, то выгодоприобретателей и представителей может не быть. Например, если человек только открыл счет в банке и не провел ни одной операции в пользу третьих лиц. Нет и представителя — если клиент обратился сам и от своего имени.

Коротко о главном

В целях соблюдения 115-ФЗ следует помнить о следующем:

- в процессе идентификации клиента нужно выявлять его бенефициара, выгодоприобретателя и представителя и также идентифицировать их;

- в некоторых случаях, установленных 115-ФЗ, идентификацию можно не проводить, например, если клиент орган госвласти;

- сведения о клиенте, его бенефициарах, выгодоприобретателях и представителях нужно вносить в анкету и периодически их обновлять. Срок актуализации информации зависит от уровня клиента;

- бенефициар — это только физическое лицо, а выгодоприобретателем может быть и компания;

- бенефициар у клиента есть всегда, а вот выгодоприобретателя или представителя может и не быть.

Проверяйте своих клиентов по 115‑ФЗ

Выполнить требования Росфинмониторинга поможет Фокус

1) по поводу бенефициаров фондов. И по поводу определения

2) бенефициаров у АО. Например АО "Ромашка" обратилась за услугой, учредителем с 65% является ООО"Копыта". В ООО"Копыта" учредителя 3 по 33%, но по отношению к АО "Ромашка" у каждого из них доля владения меньше 25%, кто является бенефициаров.

3) Если клинт присутствует в реестре эмиссионных ценных бумаг, нужно ли определять бенефициаров?

1. Сначала разберём понятие фонда. По п. 1 ст. 7 Федерального закона от 12.01.96 № 7-ФЗ (далее 7-ФЗ) фондом признается не имеющая членства некоммерческая организация, учреждённая гражданами и (или) юридическими лицами на основе добровольных имущественных взносов и преследующая социальные, благотворительные, культурные, образовательные или иные общественно полезные цели. Имущество, переданное фонду его учредителями (учредителем), является собственностью фонда. Учредители не отвечают по обязательствам созданного ими фонда, а фонд не отвечает по обязательствам своих учредителей.

По ст. 50 ГК РФ, ст. 2 7-ФЗ некоммерческая организация (НКО) — это юридическое лицо, которое создано не для предпринимательской деятельности, не имеющее извлечение прибыли в качестве такой цели и не распределяющее полученную прибыль между участниками. Организация вправе совершать действия, которые приносят доход, но только для поддержания работоспособности и достижения своей цели.

Полученная НКО прибыль не подлежит распределению между участниками (членами) НКО — п. 3 ст. 26 7-ФЗ.

То есть фонд создан без взносов в уставный капитал, соответственно без долей в деятельности организации, где вся полученная прибыль от сделок, если такие есть, не перераспределяется, а тратится на нужды фонда и его уставную деятельность.

На мой взгляд, в ситуации с фондами, где отсутствует уставный капитал и распределение прибыли между участниками, акцент смещается на критерий контроля, а не на процент владения. Например, контроль над органами управления, деятельностью, активами.

Если организация не располагает сведениями о бенефициарном владельце (бенефициарный владелец не выявлен), можно признать таковым единоличный исполнительный орган — пп. 2 п. 1 ст. 7 Федерального закона от 07.08.2001 № 115-ФЗ (далее 115-ФЗ).

2. Согласно определению бенефициарного владельца из

ст. 3 Федерального закона N 115-ФЗ им является не только тот, кто владеет более 25% капитала, но и тот, кто контролирует деятельность вне зависимости от участия в капитале. Например, на основании доверительного управления имуществом, договорных отношений, соглашения между акционерами либо иным способом. Об этом подробнее мы рассказали в статье выше. Если и по таким критериям выявить бенефициарного владельца не получится, то здесь снова идёт в ход пп. 2 п. 1 ст. 7 115-ФЗ — можно признать таковым единоличный исполнительный орган.

3. Сам по себе факт нахождения клиента в реестре эмиссионных ценных бумаг не освобождает от обязанности выявлять бенефициарных владельцев.

Но здесь необходимо учитывать анализ структуры собственности. Данные в реестре могут не отражать всей картины, особенно в случае, когда структура собственности сложная или имеет иностранные элементы. А также обратите внимание на необходимость подтверждения информации: если даже информация о бенефициарах раскрыта в реестре, рекомендую запросить у клиента подтверждающие документы или информацию, чтобы убедиться в актуальности и полноте данных.

Спасибо за вашу внимательно, информацию в статью поправили.